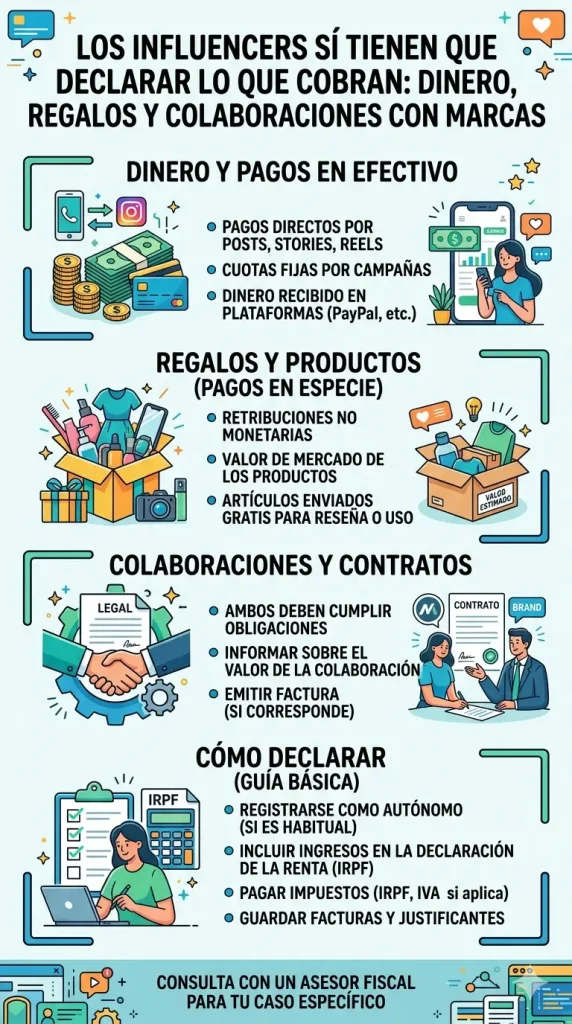

Los influencers sí tienen que declarar lo que cobran: dinero, regalos y colaboraciones con marcas

Hace tiempo que ser influencer dejó de ser una simple afición para convertirse, en muchos casos, en una auténtica actividad económica. Detrás de una publicación en Instagram, un reel, una story, un vídeo en TikTok o una colaboración en YouTube suele haber una contraprestación: dinero, productos, viajes, experiencias, comisiones por afiliación o pagos por asistencia a eventos. Y cuando existe una actividad organizada con finalidad lucrativa, la parte fiscal deja de ser un detalle menor.

Por eso, si generas ingresos o colaboraciones recurrentes como creador de contenido, conviene partir de un asesoramiento legal para negocios digitales y creadores que te ayude a ordenar contratos, facturación, protección de imagen y cumplimiento fiscal desde el principio. Esperar a que llegue un requerimiento nunca suele ser la mejor estrategia.

El problema de muchos perfiles digitales no está solo en cuánto cobran, sino en que durante años se ha extendido la idea de que algunas colaboraciones “no cuentan” si se pagan con regalos, si se cierran por mensaje directo o si la cantidad no parece demasiado alta. Sin embargo, cuando una marca entrega algo a cambio de visibilidad, promoción o contenido, el análisis jurídico cambia por completo.

Por qué los influencers tienen que declarar lo que cobran

La pregunta ya no es si un influencer famoso debe declarar, sino si existe una actividad económica real detrás del perfil. Y en muchos casos la respuesta es clara: sí. Cuando una persona organiza su actividad, crea contenido con regularidad, negocia con marcas, presta servicios publicitarios o monetiza su comunidad, esa actividad puede generar obligaciones fiscales aunque no tenga la estructura de una empresa tradicional.

Esto vale tanto para los perfiles con cientos de miles de seguidores como para microinfluencers, creadores de nicho o personas que colaboran con marcas de forma periódica. El tamaño de la audiencia puede influir en los importes, pero no elimina la necesidad de analizar si existe una actividad profesional o económica.

No solo hay que declarar dinero: también regalos, viajes y pagos en especie

Uno de los errores más frecuentes consiste en pensar que solo hay que declarar el dinero que entra en cuenta. No siempre es así. En el marketing de influencia son muy habituales las contraprestaciones en especie: ropa, cosmética, tecnología, estancias en hoteles, tratamientos, entradas, comidas, experiencias o viajes. Si esos bienes o servicios retribuyen una colaboración, no deberían tratarse como si fueran simples obsequios sin trascendencia.

Desde un punto de vista práctico, el problema no está en cómo lo llame la marca, sino en qué función cumple. Si existe una publicación pactada, una story obligatoria, un vídeo, un código promocional, una asistencia promocional o cualquier forma de visibilidad a cambio, es muy difícil sostener que se trata de un regalo puramente desinteresado.

Cuándo un “regalo” deja de ser espontáneo y pasa a formar parte del trabajo

No todos los envíos de productos plantean exactamente el mismo escenario. Si una marca remite algo sin acuerdo previo, sin exigir publicación y sin que exista una relación profesional organizada, el análisis puede requerir más matices. Pero cuando la colaboración está pactada, aunque sea por correo electrónico, WhatsApp o mensaje directo, la situación cambia: ya existe una lógica de prestación y contraprestación.

Precisamente por eso, no conviene restar importancia a campañas cerradas de manera informal. Que no haya un contrato de veinte páginas no significa que la colaboración no exista. En muchas ocasiones, el acuerdo queda perfectamente reflejado en mensajes, instrucciones de campaña, briefs o entregas de contenido.

Influencers, IRPF y rendimientos de actividad económica

En España, muchos ingresos de influencers encajan mejor como rendimientos de actividades económicas que como un ingreso casual sin mayor relevancia. Si la persona ordena por cuenta propia sus medios, produce contenido, presta un servicio promocional o de comunicación y obtiene una contraprestación, la actividad empieza a parecerse mucho más a una prestación profesional que a una simple recomendación espontánea.

Esto es especialmente claro cuando hay continuidad, una agenda de campañas, negociación con agencias, cesión de derechos de imagen, entregables pactados o facturación recurrente. En ese escenario, lo razonable es dejar de pensar en el perfil digital como una cuenta personal sin más y empezar a verlo como una actividad que debe organizarse correctamente.

Si estás en esa fase de crecimiento, puede resultarte útil revisar también este artículo sobre monetización y obligaciones legales de creadores de contenido, porque muchos de los problemas fiscales y contractuales son muy parecidos. Y si el proyecto ya tiene una dimensión empresarial clara, también conviene leer nuestro artículo sobre autónomos que también pueden contratar.

Alta en Hacienda y Seguridad Social: por qué ya no sirve el viejo umbral que se repetía antes

Durante años se popularizó la idea de que bastaba con mirar un determinado importe anual para saber si había que darse de alta o no. Ese enfoque, además de anticuado, simplifica demasiado una cuestión bastante más delicada. Hoy conviene distinguir bien entre obligaciones fiscales y obligaciones en Seguridad Social.

Fiscalmente, los ingresos vinculados a una actividad económica no desaparecen por ser modestos ni por cobrarse en especie. Y en Seguridad Social, la referencia legal gira alrededor de la actividad desarrollada de forma habitual, personal y directa a título lucrativo. Además, desde el nuevo sistema de cotización, quienes inician actividad por cuenta propia deben comunicar todas sus actividades y cotizan en función de sus rendimientos netos.

Para entender mejor estos trámites puede ser útil consultar la información sobre alta de una actividad laboral como autónomo o freelance y la regulación oficial del Régimen Especial de Trabajadores Autónomos, porque la gestión correcta del alta influye directamente en la facturación y en la cobertura social del creador.

Facturas, IVA y campañas con marcas

Otro punto que muchos creadores descuidan al principio es la facturación de los influencers. Cuando existe una prestación de servicios a una marca o a una agencia, en muchos casos será necesario emitir factura y analizar correctamente el IVA aplicable, así como otras cuestiones como la retención cuando proceda y el tratamiento contable de los pagos en dinero o en especie.

Esto cobra todavía más importancia cuando las campañas se hacen con empresas extranjeras, plataformas digitales o agencias intermediarias, porque pueden entrar en juego reglas específicas sobre localización del servicio, IVA internacional y documentación contractual. Lo que parece una simple publicación puede esconder una operativa bastante más compleja de lo que parece.

Si el proyecto ya exige revisar contratos, facturas, derechos de explotación de contenido o acuerdos con agencias, puede ser muy útil contar con asesoramiento mercantil para creadores y negocios digitales. Y si además surge un conflicto por impago, incumplimiento de campaña o uso indebido del contenido, el apoyo de un abogado procesal civil y mercantil puede marcar la diferencia.

Contratos, cesión de imagen y control del contenido patrocinado

No todo el riesgo está en Hacienda. Los influencers también se enfrentan a problemas contractuales muy concretos: exclusividades mal redactadas, cesiones demasiado amplias de imagen y contenido, impagos, cambios de briefing a última hora o campañas que exigen más entregables de los inicialmente pactados.

Por eso, profesionalizarse no consiste solo en declarar correctamente los ingresos. También implica dejar claro qué se publica, durante cuánto tiempo, en qué plataformas, con qué derechos para la marca y qué ocurre si la campaña se cancela o si el contenido se reutiliza más allá de lo acordado. Cuanto más crece el perfil, más importante se vuelve esta parte.

Además, algunos creadores no solo publicitan productos, sino que organizan sorteos, captan correos electrónicos, venden formaciones o promocionan servicios propios. En esos casos, la actividad también puede rozar cuestiones de privacidad y tratamiento de datos personales, de modo que puede interesarte leer este artículo sobre protección de datos y RGPD.

Qué puede pasar si un influencer no declara sus ingresos o colaboraciones

Cuando un creador de contenido no ordena bien su situación fiscal, el problema rara vez se queda en una simple confusión administrativa. Si la actividad es visible, recurrente y se apoya en colaboraciones con marcas, facturas, pagos, envíos o transferencias, el rastro documental suele existir de una forma u otra. Y cuanto más tiempo pasa, más difícil resulta regularizar correctamente la situación.

No hace falta pensar solo en grandes celebridades de internet. También los perfiles medianos o pequeños pueden tener problemas si mantienen una actividad constante sin revisar cómo deben declarar sus ingresos, cómo valorar lo recibido en especie o cómo documentar las campañas. La clave no está en ser famoso, sino en actuar como si la actividad no tuviera consecuencias fiscales cuando sí las tiene.

Los influencers deben pensar como creadores profesionales, no como aficionados con suerte

La época en la que muchos perfiles trataban las colaboraciones como algo informal o casi anecdótico hace tiempo que quedó atrás. Hoy, el trabajo de influencer forma parte del ecosistema económico digital y eso implica asumir obligaciones parecidas a las de otros profesionales: declarar ingresos, valorar pagos en especie, facturar cuando corresponde, ordenar contratos y proteger bien la relación con marcas y agencias.

En definitiva, los influencers sí tienen la obligación de declarar lo que cobran, pero también de entender qué están cobrando realmente: dinero, regalos, experiencias, comisiones, servicios o cesiones de valor económico. Cuanto antes se ordene esa realidad, menos riesgos habrá de que una colaboración aparentemente sencilla termine convirtiéndose en un problema fiscal o jurídico mucho más serio.