El impuesto de sucesiones y cómo funciona una herencia en Cataluña

Recibir una herencia suele percibirse como algo positivo, ya que implica adquirir bienes, dinero o derechos con valor económico. Sin embargo, aceptar una sucesión también conlleva obligaciones legales y fiscales que conviene analizar con cuidado. En muchos casos, el verdadero problema no está en heredar, sino en no calcular bien el coste del impuesto de sucesiones, las deudas del fallecido o la carga económica total que puede suponer aceptar la herencia.

Antes de aceptar o rechazar una sucesión, conviene revisar el caso con un despacho de abogados especializado en herencias y sucesiones, porque una decisión precipitada puede tener consecuencias patrimoniales importantes. No todas las herencias son iguales, ni todos los herederos tributan del mismo modo, ni en todos los casos compensa aceptar sin estudiar previamente el alcance del patrimonio heredado.

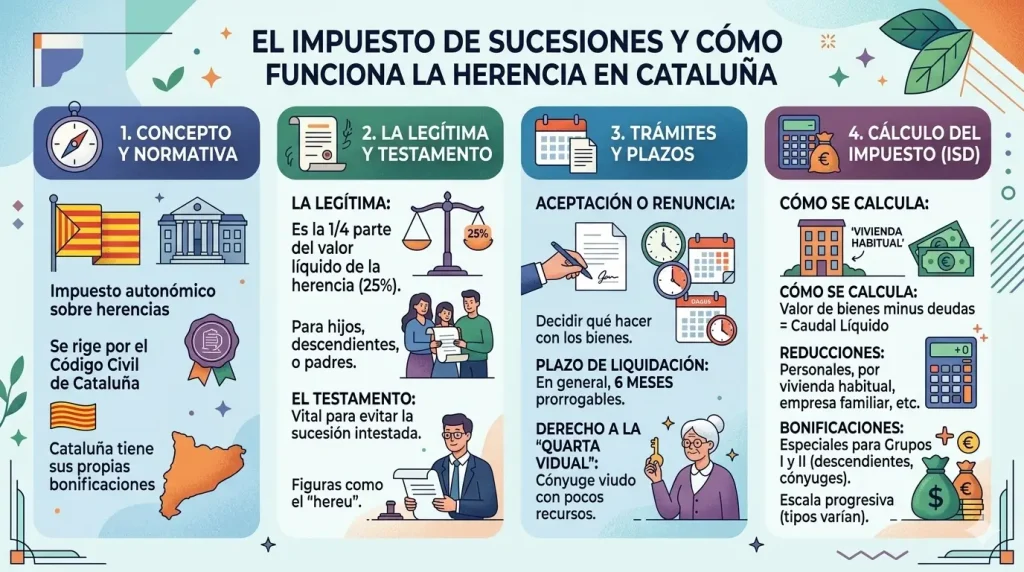

El impuesto sobre sucesiones y donaciones grava el incremento patrimonial que obtiene el heredero al recibir bienes y derechos por causa de muerte. Esto significa que, además del reparto de la herencia, hay que tener en cuenta la base imponible, las reducciones aplicables, el grupo de parentesco, el valor de los bienes heredados y la normativa autonómica. En Cataluña, estos elementos tienen especial relevancia porque la tributación puede variar de forma considerable según la relación familiar y el patrimonio recibido.

Qué es el impuesto de sucesiones

El impuesto de sucesiones es el tributo que debe autoliquidar quien recibe bienes o derechos por herencia, legado o cualquier otro título sucesorio. No se paga por heredar en abstracto, sino por el valor de lo que se adquiere. Por eso, la cuantía del impuesto dependerá del contenido real de la herencia, de las deudas deducibles, de las reducciones legales y de la relación entre el fallecido y el heredero.

En Cataluña, la Generalitat explica que los bienes y derechos adquiridos por causa de muerte están sujetos al impuesto y que la base imponible se forma con el valor de esos bienes y derechos, deduciendo las cargas, deudas y gastos que la norma permita. (consultar cómo se declara una herencia y qué grava el impuesto de sucesiones)

Cuándo hay que presentar el impuesto

Este impuesto debe presentarse cuando se reciben bienes y derechos por herencia, cuando se adquieren bienes por donación y cuando se perciben determinadas cantidades derivadas de seguros de vida por causa de muerte. En el caso que nos ocupa, la situación más habitual es la adquisición mortis causa, es decir, la que se produce por fallecimiento.

Eso significa que aceptar una herencia no se limita a firmar una escritura o repartir bienes entre familiares. También obliga a cumplir una serie de trámites fiscales dentro de plazo, con la documentación adecuada y con una valoración correcta del caudal hereditario.

Cómo funciona el impuesto de sucesiones

El funcionamiento del impuesto de sucesiones en Cataluña parte de una idea básica: el heredero debe tributar por el valor neto de lo que recibe. Para llegar a esa cifra, primero se determina qué bienes y derechos integran la herencia, después se descuentan cargas, deudas y gastos deducibles, y sobre ese resultado se aplican las reducciones legales que puedan corresponder.

Una vez obtenida la base liquidable, se aplica la tarifa y, en su caso, otros coeficientes o bonificaciones según la normativa vigente. Por eso, dos herencias aparentemente parecidas pueden dar lugar a cuotas muy distintas si cambian el parentesco, el valor del patrimonio o las reducciones disponibles.

Qué factores influyen en lo que se paga

La cantidad a pagar por una herencia no depende solo del valor total de los bienes heredados. Influyen también el grado de parentesco con la persona fallecida, la existencia de reducciones por vivienda habitual, empresa familiar u otras circunstancias, así como la composición concreta del patrimonio. No tributa igual una herencia compuesta por dinero líquido que otra integrada por inmuebles, participaciones o bienes con difícil valoración.

También es importante tener en cuenta que, aunque se trate del mismo impuesto, la normativa aplicable puede hacer que el coste real de heredar cambie mucho de una comunidad autónoma a otra. En Cataluña, esto se traduce en un sistema propio de reducciones y reglas específicas que deben examinarse caso por caso.

El parentesco y las reducciones aplicables

Uno de los elementos más relevantes en el impuesto de sucesiones es el grupo de parentesco del heredero. No tributa igual un hijo, un cónyuge, un hermano o una persona sin parentesco directo. Esta diferencia puede influir notablemente en la cuota final, porque las reducciones y ventajas fiscales no son iguales para todos.

Por eso, cuando se habla del coste fiscal de una herencia, no basta con fijarse en el valor del patrimonio. También hay que analizar quién hereda, en qué proporción lo hace y qué beneficios fiscales puede aplicar conforme a la normativa catalana.

La aceptación de herencia no siempre compensa

Aunque normalmente heredar se percibe como algo beneficioso, no siempre compensa aceptar una herencia sin un análisis previo. Puede haber cargas ocultas, deudas elevadas, bienes difíciles de vender o un impuesto que suponga una carga importante si no existe liquidez suficiente para afrontarlo. En algunos casos, esto lleva a los herederos a plantearse la renuncia a la herencia o la aceptación a beneficio de inventario.

La importancia de valorar correctamente los bienes heredados

Otro de los puntos más sensibles es la valoración de los bienes. Inmuebles, cuentas bancarias, acciones, participaciones sociales, joyas o derechos de crédito deben valorarse correctamente porque de ello depende la base imponible del impuesto. Una valoración errónea puede generar liquidaciones incorrectas, comprobaciones administrativas o discrepancias entre herederos.

En herencias con inmuebles, además, es esencial revisar la situación registral, las cargas existentes, el valor fiscal y la posibilidad real de disponer del bien. No basta con saber que se hereda una vivienda; hay que determinar también qué coste fiscal y qué consecuencias patrimoniales reales conlleva.

Plazo para presentar el impuesto de sucesiones

El plazo de presentación es un aspecto esencial. La autoliquidación no puede dejarse indefinidamente para más adelante, porque el incumplimiento de plazo puede generar recargos, intereses y otros problemas administrativos. Por eso, desde el fallecimiento conviene activar cuanto antes la recopilación de documentación y la planificación de la aceptación y liquidación de la herencia.

En la práctica, muchas complicaciones surgen no por falta de derecho a heredar, sino por una mala gestión de los tiempos, una liquidación tardía o una valoración incorrecta del patrimonio transmitido.

Herencia, vivienda habitual y otras reducciones

Uno de los aspectos que más interesa a los herederos es saber si existen beneficios fiscales aplicables a la vivienda habitual heredada o a otros bienes con tratamiento específico. En función de las circunstancias, ciertas reducciones pueden disminuir la base imponible y hacer más asumible el coste del impuesto.

Sin embargo, estas ventajas no deben darse por sentadas. Es imprescindible comprobar que se cumplen todos los requisitos, que la documentación esté completa y que la reducción pueda aplicarse correctamente según la normativa vigente en Cataluña.

Qué pasa si heredas deudas

La herencia no solo transmite bienes. También puede incluir deudas, obligaciones pendientes o cargas que afecten al patrimonio recibido. Por eso, antes de aceptar, conviene estudiar la situación completa del caudal hereditario y no limitarse a los bienes aparentes. Aceptar sin revisar puede generar sorpresas económicas importantes.

Precisamente por esa razón, en herencias complejas resulta recomendable revisar también nuestra página sobre asesoramiento legal para herencias, legítimas y reparto sucesorio, especialmente cuando existen dudas sobre deudas, cargas o conflictos entre herederos.

El papel de la documentación en una herencia

Para tramitar correctamente una sucesión hacen falta documentos esenciales: certificado de defunción, certificado de últimas voluntades, testamento si lo hay, documentación bancaria, escrituras, notas registrales y justificantes de deudas o gastos deducibles. Sin esta base documental, resulta difícil calcular bien el impuesto y ordenar el reparto hereditario.

Cuanto más completa esté la documentación desde el principio, más fácil será saber qué se hereda realmente, cuánto se debe pagar y si existen razones para aceptar, negociar o incluso renunciar.

Seguros de vida y tributación sucesoria

No todas las cantidades percibidas tras un fallecimiento provienen directamente de bienes hereditarios. En algunos casos, el heredero o beneficiario recibe también importes de seguros de vida por causa de muerte, que pueden quedar sujetos al mismo impuesto. Esto amplía el alcance de la tributación y obliga a revisar no solo la herencia estricta, sino también otros derechos económicos vinculados al fallecimiento.

Por eso, cuando se analiza cuánto cuesta heredar, es importante no olvidar esas percepciones adicionales que también pueden influir en la base imponible o en la liquidación final.

Qué hacer antes de aceptar una herencia

Antes de aceptar una herencia conviene revisar tres cuestiones esenciales: qué bienes y deudas la integran, qué coste fiscal tendrá y si existe liquidez suficiente para asumir el pago del impuesto y otros gastos asociados. No siempre es recomendable aceptar de inmediato sin haber hecho antes un análisis completo.

Sobre esta materia también puede ayudarte nuestro artículo sobre cómo funciona el derecho de sucesiones y qué cuestiones conviene revisar antes de heredar.

Por qué conviene estudiar cada herencia de forma individual

No existe una respuesta única sobre cuánto se paga por una herencia o si compensa aceptarla. Cada sucesión tiene una composición patrimonial distinta, unos herederos concretos y una tributación que debe calcularse de forma individual. Las cifras generales pueden orientar, pero no sustituyen un análisis jurídico y fiscal específico.

El impuesto sobre sucesiones puede ser asumible en unos casos y muy gravoso en otros. Por eso, más que dar por hecho que heredar siempre compensa, lo prudente es valorar cada sucesión en función de sus bienes, deudas, reducciones y coste total antes de tomar una decisión definitiva.