Hipotecas multidivisa: cuándo pueden anularse y por qué el problema suele estar en la falta de transparencia

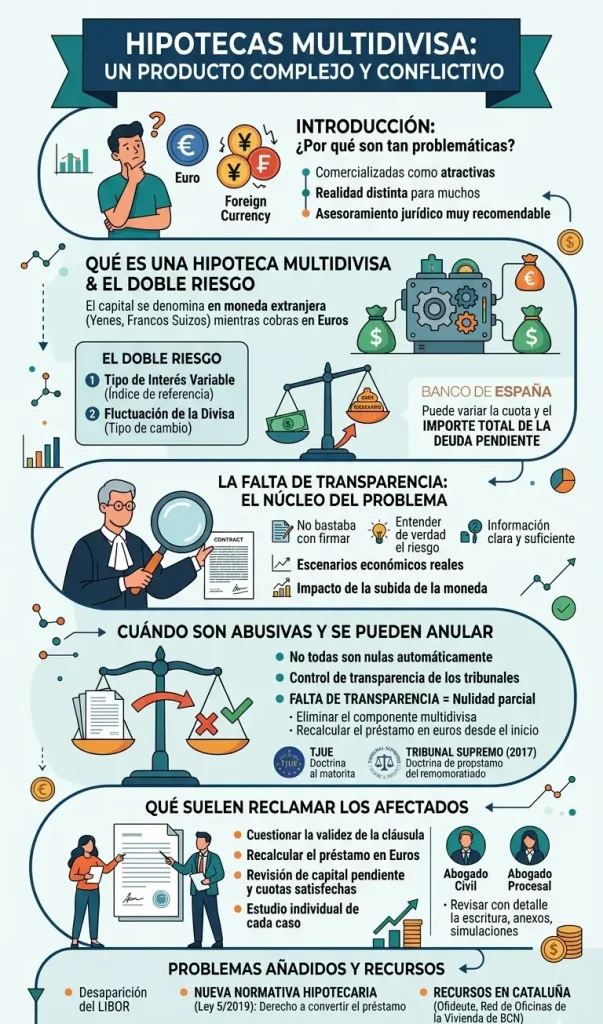

Las hipotecas multidivisa siguen siendo uno de los productos bancarios más conflictivos de los últimos años. Durante mucho tiempo se comercializaron como una alternativa atractiva a la hipoteca tradicional en euros, con el argumento de que permitían pagar menos intereses y aprovechar referencias aparentemente más favorables que las del mercado hipotecario habitual. Sin embargo, para muchos consumidores la realidad fue muy distinta.

Por eso, cuando aparecen dudas sobre el alcance real de este tipo de préstamo, resulta muy recomendable contar con asesoramiento jurídico para reclamaciones bancarias e hipotecarias, especialmente si el problema afecta al importe pendiente, a la cuota mensual o a la propia validez de las cláusulas firmadas.

La principal dificultad de estas hipotecas no estaba solo en el tipo de interés. El verdadero riesgo residía en que la deuda y las cuotas se calculaban en una moneda extranjera, de modo que el consumidor no solo asumía la evolución del índice de referencia, sino también la fluctuación de la divisa. Y eso podía provocar una situación tan desconcertante como dañina: pagar durante años y, aun así, deber más dinero que al principio.

Qué es una hipoteca multidivisa y por qué generó tantos problemas

Una hipoteca multidivisa es un préstamo hipotecario en el que el capital se denomina en una moneda extranjera, normalmente yenes japoneses o francos suizos, aunque el consumidor cobre y viva en euros. A simple vista podía parecer una fórmula ventajosa porque algunas divisas ofrecían tipos de interés más bajos que los préstamos referenciados al Euríbor. El problema es que esa aparente ventaja escondía una exposición constante al riesgo de tipo de cambio.

El Banco de España sigue explicando hoy que, en estas hipotecas, no solo puede variar la cuota mensual, sino también el importe total de la deuda pendiente, precisamente porque la moneda en la que se contrata puede apreciarse frente al euro. Es decir, el prestatario no solo asume un interés variable, sino un doble riesgo: el del índice y el de la divisa. ([Banco de España](https://clientebancario.bde.es/pcb/es/menu-horizontal/productosservici/financiacion/hipotecas/guia-textual/hipotecasespecia/Hipoteca_multidivisa.html))

Eso explica por qué tantos consumidores acabaron atrapados en una situación difícil de entender para quien no tenía formación financiera especializada. Muchos firmaron creyendo que estaban contratando una hipoteca “más barata”, cuando en realidad asumían un producto notablemente más complejo que una hipoteca ordinaria.

Por qué las hipotecas multidivisa no son abusivas siempre, pero sí pueden anularse

Conviene matizar bien este punto. No todas las hipotecas multidivisa son nulas automáticamente ni se consideran abusivas por el simple hecho de estar referenciadas a una moneda extranjera. Lo que los tribunales han venido examinando con mayor rigor es si la cláusula multidivisa superó realmente el control de transparencia.

En otras palabras, la cuestión no es solo si el cliente firmó, sino si entendió de verdad lo que firmaba. Para que la cláusula sea válida, el consumidor debe haber recibido información clara y suficiente sobre el funcionamiento del préstamo, el riesgo de cambio, el posible incremento de las cuotas y la posibilidad de que el capital pendiente aumente incluso después de haber pagado durante años.

Esta línea quedó especialmente reforzada por la sentencia del TJUE en el asunto Andriciuc y por la doctrina del Tribunal Supremo, que en 2017 declaró la nulidad parcial de una hipoteca multidivisa por falta de transparencia. La solución habitual en estos casos no suele ser la nulidad total del préstamo, sino eliminar el componente multidivisa y recalcular el préstamo como si hubiera estado referenciado en euros desde el inicio. ([CGPJ](https://www.poderjudicial.es/cgpj/es/Poder-Judicial/Noticias-Judiciales/El-Tribunal-Supremo-declara-la-nulidad-parcial-de-una-hipoteca-multidivisa-por-falta-de-transparencia)

La falta de transparencia es el núcleo del problema

El gran reproche jurídico a muchas entidades financieras no ha sido solo vender un producto complejo, sino hacerlo sin una explicación realmente comprensible para un consumidor medio. Los tribunales han insistido en que no basta con entregar una escritura larga o mencionar de forma genérica que existe riesgo de cambio. Lo importante es que el prestatario pudiera comprender, antes de contratar, cuál podía ser el impacto económico real en distintos escenarios.

Eso incluye entender que la subida de la moneda extranjera no solo encarecía la cuota, sino que podía incrementar el capital pendiente en euros. Precisamente esa posibilidad fue una de las más lesivas para muchos afectados, porque rompía la lógica intuitiva de cualquier hipoteca convencional.

No todos los clientes están en la misma posición

También es importante señalar que no todos los casos se resuelven igual. El Tribunal Supremo ya dejó claro hace años que debe analizarse cada supuesto de forma individual. Si el cliente tenía conocimientos expertos, experiencia relevante o una comprensión real del producto, el resultado puede ser distinto. Por eso no existe una respuesta automática para todos los préstamos multidivisa.

En la práctica, esto significa que la viabilidad de una reclamación depende mucho de la documentación, del perfil del cliente, de cómo se comercializó la hipoteca y de qué información previa ofreció el banco. De ahí la importancia de revisar con detalle la escritura, los anexos, las simulaciones y cualquier prueba sobre la contratación.

Qué suelen reclamar los afectados por una hipoteca multidivisa

Cuando un consumidor plantea una reclamación, lo habitual no es pedir simplemente una rebaja de la cuota, sino cuestionar la validez de la cláusula multidivisa por falta de transparencia. El objetivo suele ser que el préstamo se recalcule en euros, dejando sin efecto las consecuencias derivadas del riesgo de cambio que no fue adecuadamente explicado.

Esto puede afectar al capital pendiente, a las cuotas ya satisfechas y al cuadro de amortización completo. En algunos casos, además, el problema se mezcla con una información bancaria deficiente, cambios posteriores poco claros o propuestas de conversión que tampoco fueron comprendidas correctamente por el cliente.

Cuando la reclamación exige estudiar la escritura, cuantificar el perjuicio y plantear una estrategia sólida, puede ser especialmente útil el apoyo de un abogado civil en Barcelona. Y si el conflicto ya está en fase de demanda o requiere una defensa judicial técnica, también puede resultar decisiva la intervención de un abogado procesal civil y mercantil.

Si quieres profundizar en otras reclamaciones bancarias, también puede ayudarte este artículo sobre cómo reclamar frente a tu banco. Y si el problema hipotecario ha terminado afectando seriamente a la estabilidad de la vivienda, puede interesarte leer qué hacer en caso de desahucio.

El problema añadido del Libor y las hipotecas multidivisa

Algunas de estas hipotecas no solo eran complejas por la divisa, sino también porque estaban referenciadas al Libor, un índice que dejó de publicarse en varias monedas y plazos. El Banco de España advirtió de que esa desaparición afectaba directamente a la vida del préstamo y obligaba a revisar si el contrato preveía un índice sustitutivo o si era necesario alcanzar una solución con la entidad.

Esto demuestra hasta qué punto el problema de la hipoteca multidivisa no se agota en la contratación inicial. A veces también aparecen dificultades años después, cuando cambian los índices de referencia, se propone una conversión de moneda o se renegocian condiciones que pueden afectar de forma muy importante al consumidor.

Qué ha cambiado con la nueva normativa hipotecaria

La regulación actual es más exigente con la información precontractual y con la transparencia en los préstamos inmobiliarios. Desde la entrada en vigor de la Ley 5/2019, en determinados contratos de préstamo inmobiliario denominados en moneda extranjera el prestatario tiene derecho a convertir el préstamo a una moneda alternativa en los términos previstos legalmente.

Esto no soluciona por sí solo los problemas de las hipotecas multidivisa anteriores, pero sí refleja un cambio importante de enfoque: hoy el legislador reconoce expresamente que el riesgo de divisa merece una protección reforzada y una regulación más clara.

Además, si el préstamo ha generado ya dificultades económicas serias, en Cataluña existen recursos públicos de orientación y acompañamiento como Ofideute, servicio de asesoramiento sobre deuda hipotecaria, o la Red de Oficinas de la Vivienda de Barcelona, que ofrece información, acompañamiento y mediación en materia de vivienda.

Hipotecas multidivisa: por qué merece la pena revisar cada caso

El paso del tiempo no ha convertido estas hipotecas en un problema menor. Al contrario, muchas siguen generando litigios porque sus efectos económicos se arrastran durante años. Pero el enfoque correcto hoy no es afirmar sin más que todas son abusivas, sino analizar si el banco cumplió de verdad con sus deberes de transparencia y si el consumidor comprendió un producto que, en la práctica, tenía una complejidad muy superior a la de una hipoteca ordinaria.

En definitiva, si contrataste una hipoteca multidivisa y nunca entendiste bien por qué tu cuota subía o por qué tu deuda pendiente no bajaba como esperabas, conviene revisar la documentación con detalle. En muchos casos, el problema no estuvo en la existencia de una divisa extranjera en sí, sino en cómo se explicó —o no se explicó— el verdadero alcance del riesgo que estabas asumiendo.