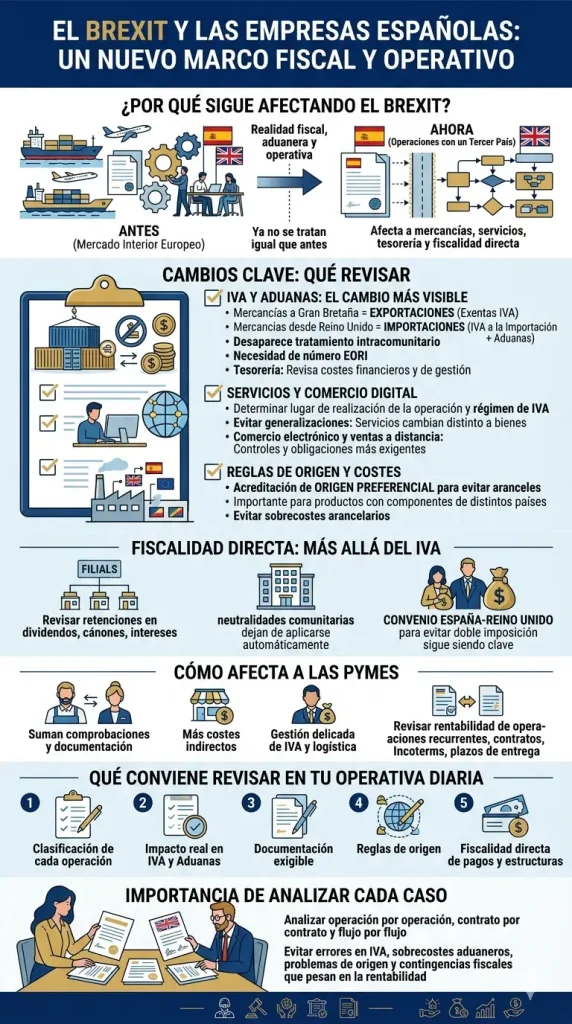

Cómo afecta hoy el Brexit a la tributación de las empresas españolas

El Brexit ha dejado de ser una noticia puntual para convertirse en una realidad fiscal, aduanera y operativa que sigue afectando a muchas empresas españolas. Si tu sociedad compra, vende, presta servicios o mantiene relaciones societarias con el Reino Unido, conviene revisar cómo encajan esas operaciones en el marco actual, porque ya no se tratan igual que cuando el Reino Unido formaba parte del mercado interior europeo.

Si tu empresa opera con clientes, proveedores o filiales británicas, es muy recomendable contar con asesoramiento jurídico para empresas, ya que los cambios introducidos por el Brexit afectan al IVA con Reino Unido, a los trámites aduaneros, a la tesorería de las importaciones y, en determinados casos, a la fiscalidad directa de pagos transfronterizos y estructuras societarias.

La principal consecuencia práctica es que muchas operaciones que antes se trataban como intracomunitarias pasaron a considerarse operaciones con un tercer país. Esto altera la documentación, el momento en que se devenga el IVA, la necesidad de pasar por aduana y la forma de calcular los costes reales de importación y exportación. Además, no todas las operaciones cambian del mismo modo: las mercancías, los servicios, el comercio electrónico y las rentas transfronterizas exigen análisis distintos.

Qué cambia tras el Brexit para las empresas españolas

Antes del Brexit, gran parte de las relaciones comerciales entre España y Reino Unido se movían dentro del esquema comunitario. Hoy ese planteamiento ya no sirve en términos generales. Las entregas y adquisiciones de bienes con Gran Bretaña han pasado a tratarse como exportaciones e importaciones, con todas las implicaciones que eso conlleva en IVA, aduanas, prueba documental y gestión logística.

Este cambio no solo afecta a grandes compañías. También impacta de lleno en pymes que exportan o importan de forma habitual y que, antes del Brexit, no necesitaban asumir la misma carga administrativa. En este escenario, puede ser útil reforzar la estrategia con el apoyo de abogados mercantiles en Barcelona, sobre todo cuando el comercio con Reino Unido forma parte estable del negocio y no una operación aislada.

IVA y aduanas: el cambio más visible

Uno de los efectos más claros del Brexit está en el IVA de las operaciones con Reino Unido. Las mercancías enviadas desde España a Gran Bretaña pasan a tener, con carácter general, la consideración de exportaciones exentas de IVA en origen, mientras que la entrada de mercancías desde Reino Unido a España se trata como importación, con el correspondiente IVA a la importación y con mayor peso de la gestión aduanera.

Esto obliga a revisar no solo la tributación, sino también la tesorería. El IVA ya no se comporta igual que en una adquisición intracomunitaria, y el coste financiero de la operación puede cambiar. También desaparecen algunas rutinas anteriores: ya no procede el tratamiento clásico de estas operaciones como intracomunitarias, ni la lógica documental es la misma.

En paralelo, las empresas deben tener presentes nuevas exigencias formales. En operaciones aduaneras resulta esencial contar con número EORI y revisar quién asume cada trámite, coste y responsabilidad en la cadena de suministro. Para entender mejor este nuevo marco, puede resultar útil consultar la guía de Foment sobre aduanas y fiscalidad indirecta tras la retirada del Reino Unido, especialmente útil para empresas catalanas con flujos comerciales habituales.

Servicios, comercio digital y operaciones que requieren más matices

No todas las consecuencias del Brexit se concentran en las mercancías. En los servicios prestados a clientes del Reino Unido o recibidos de operadores británicos, la clave sigue estando en determinar correctamente el lugar de realización de la operación y el régimen de IVA aplicable en cada caso. Por eso conviene evitar generalizaciones: una prestación de servicios no cambia igual que una venta de bienes, y la fiscalidad puede variar según la naturaleza del servicio y el tipo de cliente.

Además, en comercio electrónico y ventas a distancia con Reino Unido la operativa también se ha vuelto más exigente. Muchas empresas que vendían online con relativa sencillez han tenido que adaptarse a controles, documentación y obligaciones que ya no funcionan como en una venta intracomunitaria tradicional.

Reglas de origen y costes que no siempre se ven en la primera factura

Otro punto decisivo del Brexit para las empresas españolas está en las reglas de origen. El hecho de que exista un acuerdo comercial entre la Unión Europea y el Reino Unido no significa que todas las mercancías circulen automáticamente sin aranceles. Para beneficiarse del trato preferencial, hay que poder acreditar el origen preferencial conforme a las normas del acuerdo.

Esto es especialmente importante para empresas que fabrican, ensamblan o distribuyen productos con componentes de distintos países. Si no se acredita correctamente el origen, la operación puede perder ventajas arancelarias y encarecerse de forma significativa. El Ministerio de Economía mantiene una nota específica sobre reglas de origen en el acuerdo UE-Reino Unido, muy útil para revisar este punto antes de exportar.

Además, desde Cataluña existen recursos de apoyo a la internacionalización que pueden aportar valor práctico, como la Oficina Exterior de ACCIÓ en Londres, especialmente interesante para empresas que quieren consolidar o reorganizar su presencia comercial en el mercado británico.

Fiscalidad directa: lo que cambió más allá del IVA

El Brexit no solo afecta al tráfico de mercancías. También tiene impacto en la fiscalidad directa de las empresas, especialmente cuando existen filiales, establecimientos permanentes, pagos transfronterizos o procesos de reorganización empresarial con conexión británica.

Tras la salida del Reino Unido de la Unión Europea, varias disposiciones pensadas para residentes en Estados miembros dejaron de aplicarse automáticamente a los residentes británicos. Esto obliga a revisar con más detalle la tributación de determinadas rentas, las posibles retenciones, la aplicación de beneficios fiscales y la forma en que se articula la relación entre normativa interna y convenio bilateral.

Eso sí, no todo desaparece. El Convenio entre España y Reino Unido para evitar la doble imposición sigue siendo una pieza clave y puede seguir modulando la tributación de intereses, dividendos u otras rentas. Precisamente por eso, el análisis ya no puede hacerse solo con lógica comunitaria: ahora resulta imprescindible combinar normativa interna, convenio internacional y, en su caso, estructura societaria concreta.

Dividendos, cánones, reestructuraciones y cambios de residencia

Cuando existen pagos intragrupo o una estructura empresarial con filiales británicas, el Brexit obliga a revisar con calma cómo tributan dividendos, cánones, intereses y determinadas operaciones de reorganización. Algunas neutralidades o facilidades asociadas al entorno comunitario dejaron de operar automáticamente, lo que exige comprobar con más detalle si la operación mantiene eficiencia fiscal o si necesita replantearse.

Esto afecta especialmente a empresas con presencia estable en Reino Unido o con reorganizaciones societarias previstas. Si además tu sociedad está creciendo y acumulando nuevas obligaciones tributarias, también puede interesarte revisar este artículo sobre la condición de gran empresa a efectos fiscales, porque muchas compañías terminan afrontando varios cambios relevantes al mismo tiempo.

Cómo afecta el Brexit a las pymes españolas

Las pymes suelen notar con más intensidad este tipo de cambios porque no siempre cuentan con departamentos internos especializados en comercio exterior, aduanas o fiscalidad internacional. Para una empresa pequeña o mediana, el Brexit no es solo una cuestión geopolítica: es una suma de nuevas comprobaciones, más documentación, más costes indirectos y una gestión del IVA y de la logística bastante más delicada.

Esto se nota especialmente en la rentabilidad de operaciones recurrentes, en la negociación con proveedores y clientes y en la necesidad de revisar contratos, Incoterms, plazos de entrega y distribución de costes fiscales o aduaneros. Si el negocio está en fase de expansión o de redefinición estratégica, también puede ser útil leer nuestro artículo sobre la necesidad de un marco jurídico claro para empresas en crecimiento.

Qué conviene revisar si tu empresa opera con Reino Unido

Más allá de la teoría, lo importante es aterrizar el Brexit a la operativa diaria. Lo recomendable es revisar, al menos, cinco bloques: clasificación correcta de cada operación, impacto real en IVA y aduanas, documentación exigible, reglas de origen y fiscalidad directa de pagos o estructuras societarias vinculadas al Reino Unido.

También conviene comprobar si la empresa trabaja con mercancías, con servicios o con una combinación de ambos, porque la respuesta fiscal no será la misma. Y si existen conflictos contractuales o discrepancias sobre costes, entregas, responsabilidades o incumplimientos en operaciones internacionales, puede ser clave contar con asesoramiento procesal civil y mercantil para proteger mejor la posición de la empresa.

Por qué sigue siendo importante analizar cada caso de forma concreta

El Brexit ya no es novedad, pero sus efectos siguen exigiendo adaptación continua. No afecta igual a una pyme exportadora, a una empresa industrial con importaciones recurrentes, a una sociedad con socios británicos o a una compañía tecnológica que presta servicios desde España a clientes en el Reino Unido. Cada estructura soporta riesgos distintos y necesita respuestas diferentes.

En definitiva, el Brexit y la tributación de las empresas españolas no deberían abordarse con una plantilla genérica. Lo prudente es revisar operación por operación, contrato por contrato y flujo por flujo. Solo así pueden evitarse errores en IVA, sobrecostes aduaneros, problemas de origen y contingencias fiscales que, en muchos casos, no aparecen en la primera factura, pero sí terminan pesando en la rentabilidad final del negocio.