La condición de «gran empresa» a efectos fiscales qué implica y cómo afecta a tus obligaciones tributarias

La condición de gran empresa a efectos fiscales no modifica por sí sola el tipo impositivo que soporta una sociedad o un profesional, pero sí altera de manera importante la forma en que deben cumplirse determinadas obligaciones ante la Administración Tributaria. Por eso, cuando una empresa se acerca al umbral legal de facturación, conviene revisar con antelación sus efectos censales, declarativos y contables para evitar errores que puedan traducirse en requerimientos o sanciones.

Si tu negocio está creciendo o ha superado determinados niveles de facturación, resulta recomendable analizar la situación con un bufete de abogados para empresas y fiscalidad, ya que adquirir la condición de gran empresa implica cambios concretos en plazos de presentación, modelos tributarios, llevanza de libros y relación telemática con la Agencia Tributaria.

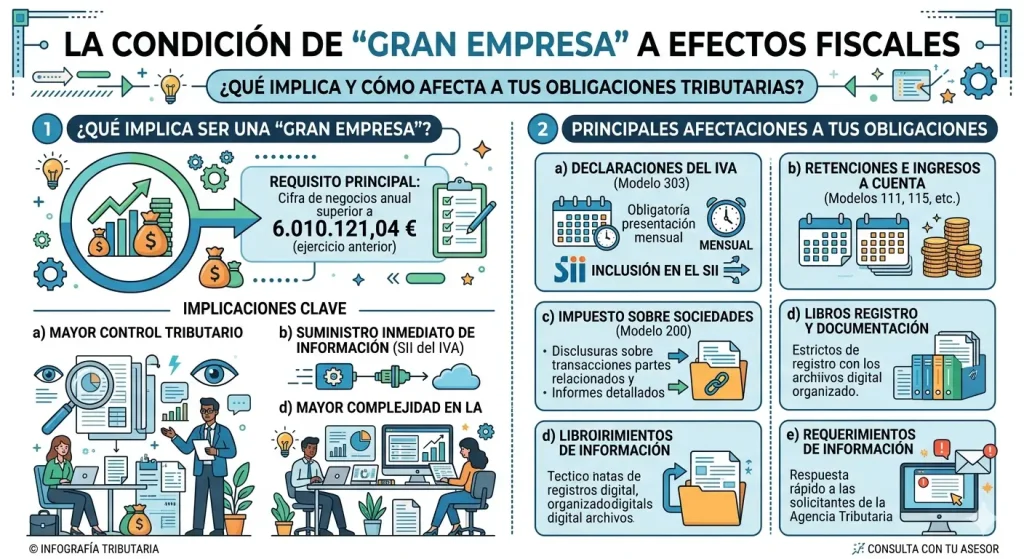

En términos tributarios, una empresa, empresario o profesional adquiere la condición de gran empresa cuando supera los 6.010.121,04 euros de volumen de operaciones en un año natural. A partir del ejercicio siguiente, pasan a aplicarse una serie de consecuencias prácticas que afectan al IVA, a las retenciones, a los pagos fraccionados del Impuesto sobre Sociedades y a determinadas obligaciones censales y formales.

Qué significa ser gran empresa a efectos fiscales

Ser gran empresa a efectos fiscales significa que el contribuyente entra en un régimen de gestión tributaria con mayores exigencias formales. No estamos ante una categoría mercantil ni contable en sentido estricto, sino ante una condición relevante para Hacienda que modifica la periodicidad y la forma de cumplir determinadas obligaciones tributarias.

La Agencia Tributaria explica expresamente que superar ese umbral de volumen de operaciones produce consecuencias en las obligaciones censales, en los plazos de presentación de autoliquidaciones, en el Suministro Inmediato de Información del IVA, en los pagos fraccionados del Impuesto sobre Sociedades y en la forma de recibir notificaciones o contestar requerimientos. (consultar las consecuencias de superar el umbral de gran empresa)

Cómo se calcula el volumen de operaciones

Uno de los puntos más importantes es entender bien qué se toma en cuenta para calcular el volumen de operaciones. No basta con mirar la cifra de ventas de forma superficial. A efectos tributarios, deben computarse determinadas entregas de bienes y prestaciones de servicios, incluidas operaciones exentas, pero sin incluir las cuotas del IVA.

Además, en supuestos de transmisión total o parcial del patrimonio empresarial o profesional, el cálculo puede verse afectado porque la norma obliga a incorporar determinadas operaciones vinculadas a ese patrimonio transmitido. En cambio, existen operaciones que no se incluyen en el cómputo, como ciertas transmisiones ocasionales de bienes de inversión o determinadas operaciones financieras que no formen parte habitual de la actividad.

Cuándo se adquiere la condición de gran empresa

La adquisición no se produce en el mismo momento en que se supera la cifra, sino a partir del año natural siguiente. Es decir, si durante un ejercicio se rebasa el umbral de 6.010.121,04 euros, la empresa pasa a tener la consideración de gran empresa desde el ejercicio siguiente, con los cambios formales correspondientes.

Esto obliga a anticiparse, porque muchas empresas descubren tarde que han cambiado de régimen de obligaciones formales y continúan presentando sus modelos como si siguieran siendo contribuyentes ordinarios. Ese error puede generar incidencias relevantes en IVA, retenciones y declaraciones censales.

Obligaciones censales y modelo 036

Uno de los primeros efectos prácticos es la obligación de comunicar la nueva situación a la Agencia Tributaria. La AEAT indica que, en el año siguiente a aquel en el que se ha superado el volumen de operaciones, debe presentarse el modelo 036 dentro del plazo que corresponda para reflejar la nueva condición censal.

Por eso, si tu sociedad ha crecido y prevés superar el umbral, puede ser útil revisar también nuestro servicio de asesoramiento mercantil para empresas en crecimiento y reorganización societaria, especialmente cuando el incremento de actividad exige revisar obligaciones periódicas y estructura interna.

Presentación mensual del IVA y de las retenciones

Una de las consecuencias más visibles de convertirse en gran empresa es el cambio en la periodicidad de determinadas autoliquidaciones. El modelo 303 de IVA pasa a presentarse con carácter mensual y ocurre lo mismo con el modelo 111 y otros modelos de retenciones e ingresos a cuenta que, para contribuyentes ordinarios, suelen presentarse trimestralmente.

Este cambio tiene un impacto directo en la operativa administrativa y financiera de la empresa, porque obliga a cerrar información y reportarla con mayor frecuencia. La carga de control interno aumenta y también la necesidad de coordinar mejor contabilidad, facturación y asesoramiento fiscal.

Suministro Inmediato de Información del IVA

Otra consecuencia importante es la obligación de llevar los libros registro del IVA a través del Suministro Inmediato de Información o SII, salvo que la empresa estuviera ya obligada por otras razones. Esto supone remitir electrónicamente a la AEAT los registros de facturación dentro de los plazos establecidos.

La AEAT señala que el SII es obligatorio para las grandes empresas con período de liquidación mensual del IVA, lo que convierte este sistema en una de las principales implicaciones prácticas del cambio de condición tributaria. Este punto exige una adaptación técnica y organizativa que no conviene improvisar.

Pagos fraccionados del Impuesto sobre Sociedades

La condición de gran empresa también afecta a la forma de calcular y presentar los pagos fraccionados del Impuesto sobre Sociedades. En determinados casos, la empresa queda obligada a la modalidad del artículo 40.3 de la Ley del Impuesto sobre Sociedades, lo que cambia la lógica de cálculo respecto del sistema más simple basado en la cuota del ejercicio anterior.

Wolters Kluwer recuerda, al explicar quién está obligado a presentar el modelo 202, que esta modalidad resulta obligatoria para las entidades cuyo volumen de operaciones del año anterior supere los 6.010.121,04 euros. (ver quién está obligado a presentar el modelo 202)

Notificaciones y relación electrónica con Hacienda

La gestión tributaria de una gran empresa también suele implicar una relación más intensa y sistemática con la Administración electrónica. Las notificaciones, requerimientos y respuestas deben controlarse con especial diligencia, porque los plazos siguen corriendo y un descuido en la recepción o contestación puede generar problemas relevantes.

Esto obliga a tener una organización interna más robusta, con responsables claros en materia fiscal, calendarios de vencimientos y procedimientos de revisión documental. A medida que crece la empresa, también crece la exigencia de cumplimiento formal.

Qué errores conviene evitar

Uno de los errores más frecuentes es seguir actuando como si nada hubiera cambiado después de superar el umbral de volumen de operaciones. Otro muy habitual es no revisar a tiempo si determinadas operaciones deben incluirse o excluirse del cómputo, lo que puede llevar a calcular mal el momento en que se adquiere la condición de gran empresa.

También son comunes los fallos en la adaptación de sistemas contables al SII, la presentación errónea de modelos con periodicidad trimestral cuando ya debían ser mensuales o la falta de comunicación censal en plazo. Todos ellos pueden generar incidencias innecesarias si no se detectan a tiempo.

La importancia de anticiparse al cambio

La mejor forma de evitar problemas es preparar el cambio antes de que produzca efectos. Si la empresa está cerca del umbral, conviene revisar la cifra de operaciones, el tratamiento de determinadas partidas, los modelos tributarios afectados y la capacidad interna para cumplir con las nuevas exigencias formales.

Desde una perspectiva práctica, también puede aportar contexto nuestro artículo sobre la necesidad de un marco jurídico claro para empresas en crecimiento y nuevos proyectos, ya que muchas compañías alcanzan nuevas obligaciones fiscales precisamente al expandirse.

Qué ocurre si se pierde la condición de gran empresa

La AEAT también contempla la posibilidad de perder esta condición si en ejercicios posteriores ya no se supera el umbral correspondiente. En ese supuesto, desaparecen algunas de las obligaciones ligadas a la gran empresa y se recupera, en determinados modelos, la periodicidad trimestral, salvo que exista otra causa que mantenga la obligación mensual.

Esto demuestra que no se trata de una etiqueta permanente e inmutable, sino de una situación tributaria vinculada al volumen de operaciones y a sus efectos en cada ejercicio. Por eso, el seguimiento no debe hacerse una sola vez, sino de forma periódica.

Por qué conviene revisar el impacto global

La condición de gran empresa a efectos fiscales no debe verse solo como una cuestión técnica del departamento contable. Afecta a la planificación financiera, a la organización administrativa, a la gestión documental y al cumplimiento periódico de múltiples obligaciones. Cuanto más rápido crece una empresa, más importante resulta adaptar bien su estructura fiscal y formal.

Si además el crecimiento empresarial viene acompañado de operaciones corporativas, nuevas líneas de negocio o reorganización interna, también puede ser útil revisar nuestro artículo sobre las cláusulas clave en pactos de socios y estructuras empresariales, porque la expansión de una compañía suele exigir una visión jurídica y fiscal mucho más coordinada.