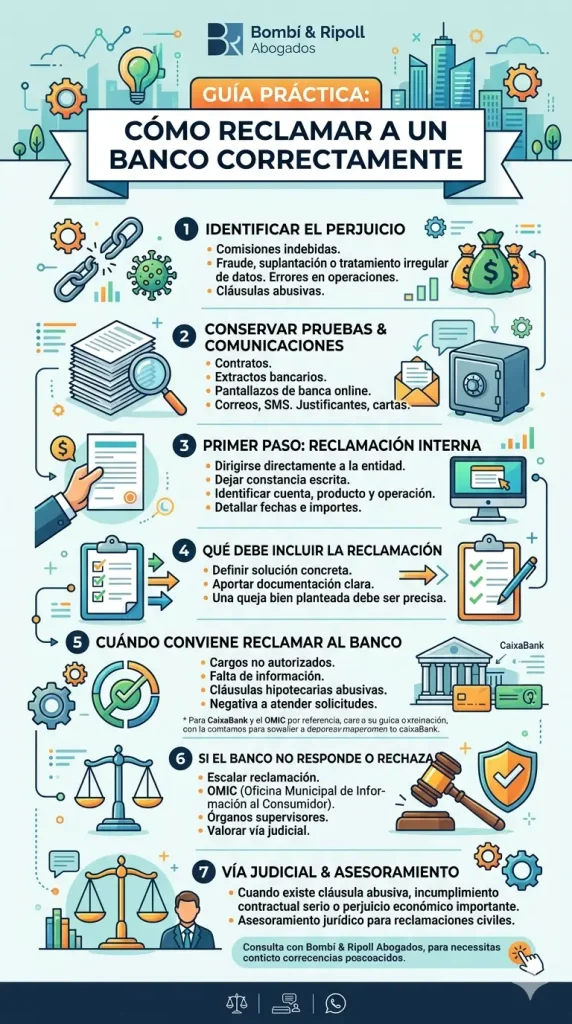

Quiero poner reclamación a mi banco: cómo actuar y qué pasos seguir

Una entidad bancaria puede causar perjuicios muy distintos a sus clientes: cobro de comisiones indebidas, falta de transparencia en un contrato, negativa injustificada a devolver importes, errores en operaciones, inclusión de cláusulas abusivas o incluso problemas relacionados con fraude, suplantación o tratamiento irregular de datos. En todos estos supuestos, lo importante es no limitarse a protestar verbalmente, sino saber cómo reclamar a un banco de forma correcta y con la documentación adecuada.

Antes de iniciar cualquier actuación, conviene revisar el caso con el bufete Bombí & Ripoll Abogados, porque una reclamación bancaria bien planteada debe apoyarse en hechos concretos, documentos claros y una estrategia adaptada al tipo de conflicto. No es lo mismo discutir una comisión, una cláusula hipotecaria, un cargo no autorizado o una mala praxis en un producto financiero.

Cualquier persona física o jurídica puede presentar una reclamación frente a una entidad bancaria, siempre que el asunto entre dentro de sus competencias y se aporte la información esencial para identificar los hechos. Esto incluye no solo bancos, sino también otras entidades financieras, establecimientos de crédito o servicios relacionados con productos bancarios y de financiación.

Cuándo conviene reclamar al banco

No toda incidencia con una cuenta o una tarjeta tiene la misma gravedad, pero sí hay muchas situaciones en las que resulta razonable iniciar una reclamación formal. Entre las más habituales están los cargos no autorizados, problemas con transferencias, comisiones que no se ajustan al contrato, falta de información sobre productos financieros, cláusulas hipotecarias potencialmente abusivas, negativa a atender una solicitud del cliente o malas prácticas en la gestión de préstamos y créditos.

También puede ser necesario reclamar cuando el banco no ha actuado con la diligencia exigible frente a operaciones fraudulentas, ha bloqueado fondos sin explicación suficiente o ha gestionado mal una incidencia que ha terminado causando un perjuicio económico al cliente.

Primer paso: reclamar directamente ante la entidad

Lo primero es dirigirse a la propia entidad bancaria y dejar constancia escrita de la reclamación. Este paso es importante porque muchas controversias pueden resolverse internamente si se plantea bien el problema, se identifica la operación discutida y se solicita una solución concreta. Además, en la práctica, suele ser un requisito previo antes de acudir a otros organismos o a la vía judicial.

CaixaBank, por ejemplo, explica en su página de reclamaciones que el cliente puede acudir primero a su Servicio de Atención al Cliente para presentar una reclamación formal, lo que resulta útil como referencia práctica sobre cómo deben canalizarse este tipo de quejas ante una entidad financiera.

Qué debe incluir una reclamación bancaria

Una queja o reclamación al banco no debe limitarse a decir que el cliente está disconforme. Es recomendable identificar la cuenta o producto afectado, detallar la operación discutida, indicar fechas, importes, oficina o canal por el que se produjo el problema y adjuntar toda la documentación disponible: contratos, extractos, correos, justificantes, capturas o comunicaciones previas con la entidad.

Cuanto más clara y ordenada esté la exposición de los hechos, más difícil será que la entidad rechace la reclamación por falta de concreción o porque no se entiende realmente qué se está pidiendo.

La importancia de conservar pruebas y comunicaciones

Uno de los errores más frecuentes es no guardar los documentos relevantes o confiar en que la entidad ya dispone de toda la información. En realidad, para una reclamación sólida conviene conservar contratos, extractos bancarios, pantallazos de banca online, correos, mensajes SMS, resguardos de transferencias, cartas de la entidad y cualquier otra prueba del perjuicio sufrido.

En problemas relacionados con fraude, accesos indebidos o movimientos no autorizados, esta documentación puede ser todavía más importante, porque ayuda a reconstruir el momento en el que se detectó la incidencia y las actuaciones posteriores del cliente y del banco.

Qué pasa si el banco no responde o rechaza la reclamación

Si la entidad no contesta o la respuesta es insatisfactoria, la reclamación puede escalarse a otras instancias. En consumo, la Oficina Municipal de Información al Consumidor de Barcelona recuerda que primero debe reclamarse directamente a la empresa y, si no responde o la respuesta no satisface, puede presentarse reclamación ante la OMIC. Aunque no todos los conflictos bancarios se resuelven por esa vía, esta pauta es útil para entender la lógica general del procedimiento.

Cuando el conflicto tiene un contenido técnico financiero o una cuantía relevante, puede ser necesario acudir además a órganos supervisores o valorar directamente la vía judicial, especialmente si existe una cláusula abusiva, un incumplimiento contractual serio o un perjuicio económico importante.

Reclamaciones por cláusulas abusivas y productos hipotecarios

Uno de los ámbitos donde más reclamaciones bancarias se han producido en los últimos años es el de las cláusulas abusivas en hipotecas. Las cláusulas suelo, ciertos gastos hipotecarios, intereses mal explicados o condiciones poco transparentes han dado lugar a miles de reclamaciones de clientes frente a entidades financieras.

Si la duda está en una condición hipotecaria que pudo perjudicarte, puede resultarte útil nuestro artículo sobre por qué las hipotecas multidivisa pueden resultar abusivas y qué revisar en estos contratos.

Fraude bancario, cargos no autorizados y suplantación

Otro motivo muy habitual de conflicto es el fraude bancario: transferencias no consentidas, operaciones con tarjeta desconocidas, accesos ilícitos a banca online o suplantaciones de identidad que terminan generando deudas o cargos a nombre del cliente. En estos casos, no basta con reclamar genéricamente; es importante actuar con rapidez, bloquear accesos o medios de pago y dejar constancia inmediata de lo ocurrido.

Sobre esta materia también puede ayudarte nuestro artículo sobre qué hacer si han suplantado tu identidad y aparecen deudas o movimientos a tu nombre.

Cuándo conviene acudir a la vía judicial

No todas las reclamaciones terminan en un juzgado, pero en algunos casos la vía judicial resulta necesaria. Esto ocurre cuando la entidad niega hechos evidentes, no devuelve cantidades indebidamente cobradas, mantiene una cláusula abusiva, rechaza injustificadamente una incidencia o la controversia económica tiene suficiente entidad como para exigir una respuesta más firme.

En esas situaciones, puede ser importante contar con asesoramiento jurídico para reclamaciones civiles contra bancos y entidades financieras, especialmente cuando hay que reclamar cantidades, nulidad de cláusulas o daños patrimoniales.

La diferencia entre una queja y una reclamación bien planteada

Muchas personas confunden una protesta informal con una verdadera reclamación. Una queja puede expresar malestar, pero una reclamación debe identificar el problema, justificar por qué existe una infracción o incumplimiento y concretar qué solución se solicita. Esa diferencia es clave, porque una buena parte del éxito de estos procesos depende precisamente de cómo se formula el conflicto desde el principio.

Cuando además existe una posible discusión judicial posterior, cada escrito y cada documento enviado a la entidad puede tener relevancia. Por eso, improvisar no suele ser una buena idea.

La importancia de analizar bien cada caso

No existe una única forma de poner una reclamación a un banco, porque cada conflicto tiene su propia base jurídica. No se enfoca igual una reclamación por una comisión que una por un producto financiero mal comercializado, una incidencia de seguridad, una hipoteca o un problema de datos personales. La estrategia debe construirse en función del contrato, del perjuicio y de la respuesta dada por la entidad.

Cuando el conflicto requiere ir más allá de una simple queja interna, también puede resultar útil contar con defensa procesal en reclamaciones civiles y mercantiles frente a entidades financieras para valorar la acción más adecuada y la documentación necesaria.

Qué hacer si quieres reclamar y no sabes por dónde empezar

Si quieres reclamar a tu banco, el primer paso es ordenar bien toda la documentación, identificar exactamente qué actuación consideras incorrecta y definir qué solución quieres obtener. A partir de ahí, lo importante es seguir un itinerario claro: reclamación interna, conservación de prueba, análisis de la respuesta y valoración de si conviene escalar el conflicto o acudir a la vía judicial.

Una reclamación bancaria bien preparada siempre tendrá más posibilidades de prosperar que una protesta genérica o improvisada. Cuando hay dinero, contratos o derechos afectados, actuar con precisión desde el inicio puede cambiar por completo el resultado.