Consideraciones sobre la moratoria de hipoteca por coronavirus y quién podía solicitarla

La crisis sanitaria provocada por la covid-19 dejó a muchas familias en una situación económica muy delicada, con reducción de ingresos, pérdida de empleo, cese de actividad en autónomos y dificultades reales para afrontar gastos fijos como la cuota mensual de la hipoteca. En ese contexto, la moratoria de hipoteca por coronavirus se convirtió en una de las medidas más relevantes para aliviar temporalmente la presión financiera de los hogares vulnerables.

Antes de solicitar una medida de este tipo o valorar si una entidad financiera actuó correctamente, conviene revisar la situación con un despacho de abogados en Barcelona, porque no toda dificultad económica daba acceso automático a la moratoria y era necesario acreditar una situación de vulnerabilidad económica dentro de los parámetros fijados por la normativa aprobada durante la pandemia.

La finalidad de la suspensión del pago de la hipoteca era permitir que determinadas personas afectadas por las consecuencias económicas del coronavirus pudieran aplazar temporalmente sus obligaciones sin quedar inmediatamente expuestas a un mayor deterioro financiero. Esta medida se aplicó tanto a determinados préstamos hipotecarios como, tras ampliaciones normativas, a otros créditos sin garantía hipotecaria en casos concretos.

Qué era la moratoria hipotecaria por covid-19

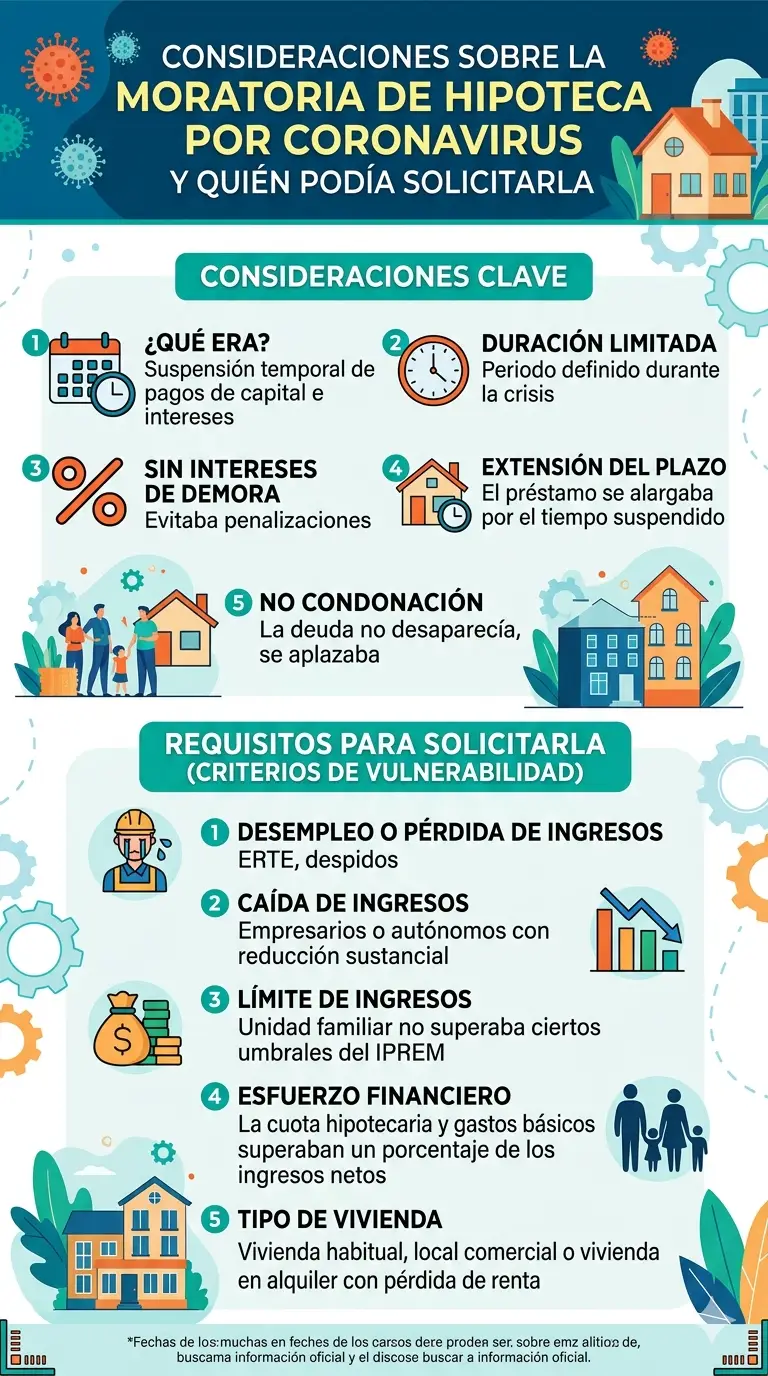

La moratoria hipotecaria fue una medida excepcional dirigida a suspender temporalmente el pago de determinadas cuotas de préstamos con garantía hipotecaria para personas que se encontraban en una situación económica especialmente vulnerable como consecuencia de la pandemia. No se trataba de una condonación de la deuda, sino de un aplazamiento legal del cumplimiento de la obligación durante un periodo determinado.

Por eso, al hablar de moratoria de hipoteca por coronavirus, es importante no confundirla con una cancelación de deuda. La obligación seguía existiendo, pero se permitía interrumpir temporalmente el pago bajo determinadas condiciones legales.

Qué préstamos podían verse afectados

Inicialmente, la atención se centró en los préstamos hipotecarios sobre la vivienda habitual, pero con el desarrollo normativo se amplió el alcance a otros supuestos. Entre ellos se incluyeron determinados inmuebles afectos a actividades económicas, viviendas alquiladas cuyos propietarios hubieran dejado de percibir renta por la situación derivada del estado de alarma y algunos préstamos personales sin garantía hipotecaria.

Esto hizo que la moratoria de deuda hipotecaria no beneficiara únicamente a propietarios de vivienda habitual, sino también a personas con otros compromisos financieros que acreditaran suficientemente la situación de vulnerabilidad exigida por la norma.

Quién podía solicitar la moratoria hipotecaria

La medida no estaba abierta a cualquier titular de hipoteca, sino solo a quienes pudieran demostrar una dificultad económica extraordinaria derivada del coronavirus. Uno de los supuestos más habituales era la pérdida del empleo, pero también se contemplaba a autónomos o profesionales cuya facturación o ingresos hubieran sufrido una caída significativa.

En una explicación publicada por El Nacional sobre esta medida, se recordaba precisamente que podían solicitar la moratoria quienes estuvieran en situación de vulnerabilidad económica por el impacto del coronavirus, siempre que se acreditaran los requisitos establecidos en la normativa.

La vulnerabilidad económica como requisito central

Uno de los conceptos clave para entender esta medida es el de vulnerabilidad económica. No bastaba con tener dificultades genéricas para pagar la hipoteca. Era necesario cumplir unos parámetros objetivos relacionados con ingresos familiares, pérdida de empleo, caída de actividad y nivel de esfuerzo que representaba la carga hipotecaria sobre la economía de la unidad familiar.

Ese análisis obligaba a revisar no solo la situación del titular del préstamo, sino también la composición del hogar, la existencia de personas dependientes, discapacidad, hijos a cargo o miembros de la unidad familiar con especial necesidad de protección.

Ingresos y composición de la unidad familiar

La normativa fijó límites económicos concretos para determinar si el hogar podía considerarse vulnerable. Esos umbrales se modulaban en función del número de hijos, la existencia de mayores de 65 años a cargo o situaciones de discapacidad o dependencia. De este modo, no se trataba de una ayuda general, sino de una medida dirigida a colectivos especialmente expuestos al impacto económico del confinamiento y de la paralización de la actividad.

Por eso, cualquier análisis sobre la moratoria hipotecaria covid debía hacerse de forma individual, revisando ingresos, cargas familiares y capacidad real de asumir la cuota del préstamo en ese momento.

Qué efectos tenía la suspensión del pago

Cuando la moratoria era concedida, se suspendía temporalmente la exigibilidad de las cuotas en los términos previstos por la norma aplicable. Esto implicaba un alivio inmediato en la tesorería familiar, pero no una desaparición definitiva de la deuda. La operación seguía existiendo y debía ajustarse al régimen legal previsto para ese periodo de suspensión.

Desde una perspectiva práctica, la medida buscaba evitar que hogares vulnerables vieran agravada su situación por incumplimientos hipotecarios inmediatos en un contexto de desplome repentino de ingresos, cierres de actividad y confinamiento generalizado.

Cómo se solicitaba la moratoria al banco

La solicitud debía dirigirse a la entidad financiera acreedora acompañando la documentación que acreditara la situación de vulnerabilidad. No era suficiente una petición informal o verbal. El banco debía contar con la información necesaria para verificar que el deudor reunía los requisitos legales para beneficiarse de la suspensión del pago.

Economía Digital explicó en 2020 que las entidades ya estaban habilitando canales para pedir la moratoria hipotecaria y tramitar la solicitud con documentación acreditativa, especialmente para trabajadores y autónomos afectados por la crisis del coronavirus.

Documentación y prueba de la situación económica

Uno de los puntos más delicados era precisamente la prueba. La persona solicitante debía acreditar la pérdida de empleo, la caída de ingresos o la situación de especial vulnerabilidad con documentos concretos. Además, también resultaba necesario justificar la composición de la unidad familiar y el nivel de esfuerzo financiero que suponía la hipoteca respecto a los ingresos disponibles.

Cuando faltaba documentación o existían dudas sobre la concurrencia de los requisitos, podían surgir problemas en la tramitación. Por eso, era importante preparar bien la solicitud y no dar por hecho que la mera dificultad económica bastaría por sí sola.

La ampliación a préstamos personales y otros supuestos

Con el avance de la pandemia y la aprobación de nuevas medidas, se amplió el alcance de la protección a determinadas obligaciones crediticias no hipotecarias. Esto tuvo especial importancia para familias que, además de la hipoteca, soportaban préstamos personales u otras deudas cuyo pago también se había vuelto muy difícil en el contexto de la nueva realidad económica.

La moratoria de préstamos personales por coronavirus fue, por tanto, una extensión lógica del mismo objetivo: evitar que una situación extraordinaria de vulnerabilidad desembocara de forma inmediata en un sobreendeudamiento inasumible o en un incumplimiento masivo de obligaciones financieras.

La vivienda habitual y su especial protección

La vivienda habitual ocupó un lugar central en este tipo de medidas porque la normativa buscaba proteger la estabilidad residencial de las familias durante la crisis sanitaria. La carga hipotecaria sobre el domicilio familiar se convirtió en una de las principales preocupaciones de los hogares que habían perdido parte de sus ingresos y no podían afrontar el pago mensual con normalidad.

Si quieres ampliar esta cuestión desde una perspectiva patrimonial, puede ser útil nuestro artículo sobre quién se queda con la casa en un divorcio y cómo se valora la vivienda familiar.

Qué ocurría si además había alquiler o actividad económica

Las medidas no se limitaron exclusivamente a la residencia habitual. También se contemplaron determinados inmuebles afectos a actividades económicas y viviendas alquiladas cuyos propietarios hubieran dejado de percibir renta como consecuencia del estado de alarma. Esto respondía a la realidad de muchas personas físicas que, sin ser grandes tenedores ni estructuras empresariales, dependían de esos ingresos para atender sus propios compromisos financieros.

El análisis, por tanto, debía tener en cuenta no solo la clase de inmueble, sino también la finalidad del préstamo, el uso del bien y la afectación económica real sufrida por el titular.

Moratoria, banco y negociación de la deuda

No todas las situaciones se resolvían de la misma manera. En algunos casos, además de la vía legal extraordinaria, las entidades podían ofrecer fórmulas de renegociación, reestructuración o aplazamiento. Sin embargo, no conviene confundir una moratoria legal con un acuerdo privado con el banco, ya que sus efectos y garantías no son necesariamente los mismos.

Por eso, antes de aceptar una propuesta de la entidad, resultaba importante verificar si se estaba aplicando realmente la moratoria legal o una solución distinta ofrecida por la propia entidad financiera.

La importancia de revisar el préstamo y sus efectos futuros

Aunque la medida perseguía aliviar la situación del deudor, siempre era recomendable revisar cómo afectaba al calendario del préstamo, a la duración total de la deuda y a la reanudación posterior de las obligaciones. La suspensión temporal podía resolver un problema inmediato, pero seguía siendo necesario entender su impacto futuro en la economía familiar.

Cuando además la hipoteca se vinculaba a conflictos sobre vivienda, patrimonio o cargas económicas compartidas, también puede aportar contexto nuestro artículo sobre cómo repartir vivienda e hipoteca tras una ruptura sin generar más conflicto.

Por qué era importante asesorarse bien

La regulación aprobada durante la pandemia fue cambiando y ampliándose con rapidez, lo que generó muchas dudas entre titulares de hipotecas, autónomos, propietarios de inmuebles alquilados y familias en situación de vulnerabilidad. No siempre resultaba sencillo saber si una persona cumplía exactamente los requisitos o qué documentación debía aportar para evitar una denegación.

Por eso, ante una moratoria hipotecaria por coronavirus, lo más recomendable era estudiar el caso de forma individual, revisar el préstamo, comprobar si se cumplían los requisitos de vulnerabilidad y preparar correctamente la solicitud antes de presentarla a la entidad financiera.