Cómo prevenir y evitar un desahucio antes de que sea demasiado tarde

El desahucio es una de las situaciones más difíciles que puede afrontar una familia, tanto por el impacto económico como por la incertidumbre personal y familiar que genera. En muchos casos, el problema no aparece de un día para otro, sino que empieza con pequeños retrasos, pérdida de ingresos, acumulación de deudas o una hipoteca que deja de ser asumible cuando la situación financiera cambia.

Antes de que la situación se agrave, conviene analizar todas las opciones con el apoyo de nuestro despacho de abogados en Barcelona, porque actuar con antelación puede marcar la diferencia entre reconducir el problema o llegar a una fase judicial mucho más difícil de frenar.

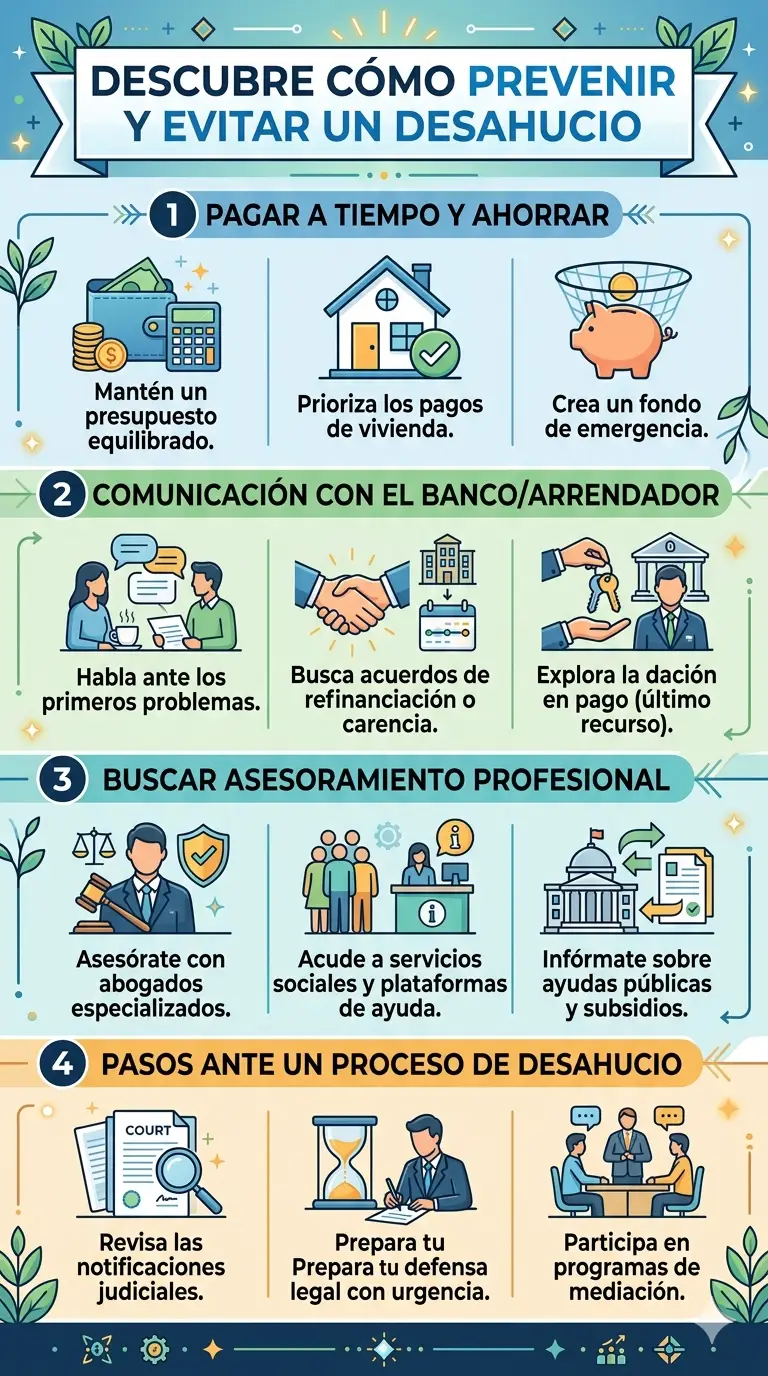

Cuando se habla de evitar un desahucio, muchas personas piensan solo en qué hacer cuando ya existe una demanda o una fecha de lanzamiento. Sin embargo, la prevención empieza mucho antes: revisando la capacidad real de pago, renegociando con el banco o el arrendador, buscando ayudas y evitando dejar pasar los primeros impagos sin respuesta. Cuanto antes se actúe, más margen habrá para proteger la vivienda y ordenar la situación económica.

Por qué es tan importante anticiparse

La mayor parte de los procedimientos de desahucio por impago o ejecución hipotecaria no se generan de forma repentina, sino tras un proceso en el que la deuda va creciendo mientras la familia intenta sostener la situación sin asesoramiento ni estrategia. El problema es que, cuanto más tiempo pasa, más difícil resulta negociar, acceder a determinadas soluciones o reducir el impacto económico del incumplimiento.

Anticiparse no significa solo pagar puntualmente, sino también detectar cuándo la carga de la vivienda empieza a ser insostenible. Si la hipoteca o el alquiler absorben una parte excesiva de los ingresos, si se encadenan retrasos o si la unidad familiar ha perdido estabilidad económica, conviene actuar sin esperar a que llegue la reclamación formal.

Hablar con la entidad financiera o con la propiedad a tiempo

Uno de los errores más frecuentes es dejar de pagar sin haber intentado antes una negociación. En muchas ocasiones, aunque no siempre, existe margen para reestructurar el préstamo, pedir una carencia, ampliar plazos, renegociar cuotas o plantear un calendario de pagos que evite que la deuda escale de forma inmediata. Lo mismo puede ocurrir en determinados supuestos de alquiler, donde una negociación temprana puede evitar la judicialización del conflicto.

Cuando la dificultad económica es real y puede acreditarse, abrir una negociación cuanto antes suele ser mucho más útil que esperar a que la otra parte active el procedimiento. En vivienda, el silencio casi nunca mejora la posición del deudor.

Ampliar el plazo de la hipoteca

Una de las medidas más habituales para reducir el riesgo de impago es la ampliación del plazo de amortización. Aunque esta opción puede suponer pagar durante más tiempo, también permite rebajar la cuota mensual y aliviar la presión inmediata sobre la economía familiar. En determinados momentos de dificultad, esa reducción puede evitar que se entre en una cadena de impagos difícil de revertir.

Si quieres profundizar en las soluciones vinculadas a la financiación de la vivienda, puede resultarte útil nuestro artículo sobre la moratoria de hipoteca por coronavirus y los supuestos de vulnerabilidad económica.

La carencia hipotecaria como alivio temporal

Otra opción que puede valorarse es la carencia hipotecaria, es decir, un periodo en el que se reduce o se suspende parcialmente el pago del préstamo. En algunos casos se abonan solo intereses y en otros se negocian fórmulas más amplias de aplazamiento. Esta medida no soluciona por sí sola el problema de fondo, pero puede servir para ganar tiempo cuando la dificultad económica es transitoria.

La clave está en entender que la carencia no elimina la deuda, sino que reorganiza temporalmente su cumplimiento. Por eso, debe analizarse con cuidado para saber cómo afectará al coste total del préstamo y a la situación financiera posterior.

Alquilar o vender antes de llegar al impago irreversible

Cuando la situación económica no parece puntual y la vivienda se ha convertido en una carga claramente inasumible, puede ser más sensato estudiar la venta o el alquiler del inmueble antes de que se acumulen impagos. Aunque sea una decisión difícil, en algunos casos permite proteger parte del patrimonio familiar y evitar un procedimiento judicial que puede acabar con más deuda, más costes y menos margen de maniobra.

Esta decisión debe tomarse con visión realista. Esperar demasiado puede hacer que el deterioro económico avance hasta el punto de impedir una salida ordenada. Prevenir un desahucio también implica asumir a tiempo que a veces la mejor solución no es resistir en la vivienda a cualquier precio, sino reorganizar la situación antes de que sea irreversible.

Buscar ayudas y recursos disponibles

Además de la negociación privada, existen ayudas públicas y recursos institucionales orientados a evitar la pérdida de la vivienda. En Cataluña, la Agència de l’Habitatge recoge las prestaciones económicas de especial urgencia para deudas de alquiler o hipoteca y situaciones de pérdida de vivienda, una referencia útil para familias que atraviesan una situación de especial vulnerabilidad.

Estas prestaciones no sustituyen una estrategia jurídica o financiera, pero pueden ser una herramienta importante para frenar el deterioro de la situación y ganar tiempo mientras se busca una solución más estable.

La mediación como vía para evitar el conflicto judicial

En muchos casos, el conflicto sobre vivienda se agrava porque las partes llegan demasiado tarde a una conversación ordenada. La mediación puede ser una vía útil para tratar de alcanzar acuerdos cuando todavía existe margen para pactar pagos, plazos, salidas del inmueble o soluciones transitorias sin llegar a un procedimiento de desahucio.

Desde el ámbito social y del derecho a la vivienda, el Sindicat de Llogateres también insiste en la importancia de la organización y la respuesta colectiva frente a situaciones de expulsión residencial, como refleja su defensa de la necesidad de frenar los desahucios y garantizar soluciones habitacionales dignas.

Qué hacer si ya han comenzado los impagos

Si los impagos ya han empezado, todavía puede haber margen para actuar. Lo importante es no asumir que la situación está perdida ni dejar de abrir cartas, notificaciones o comunicaciones del banco o del juzgado. Cuanto antes se identifique el estado del problema, antes podrán valorarse medidas para negociar, oponerse o buscar alternativas.

Ignorar las reclamaciones suele empeorar la situación, porque permite que el procedimiento avance sin reacción y reduce las posibilidades de defensa. En este punto, cada día cuenta.

La vivienda habitual y la protección familiar

Cuando el inmueble afectado es la vivienda habitual, el conflicto tiene una dimensión especialmente sensible. No se trata solo de una deuda, sino del lugar donde vive la familia, donde estudian los hijos y donde se organiza toda la vida cotidiana. Por eso, prevenir un desahucio exige tener en cuenta no solo la obligación económica, sino también el impacto humano y familiar de la pérdida de la vivienda.

Si el problema de la vivienda se combina además con una ruptura familiar, puede ayudarte nuestro artículo sobre quién se queda con la casa en un divorcio y cómo se valora el uso de la vivienda familiar.

El préstamo con familiares o allegados

Pedir ayuda económica a un familiar o a una persona cercana puede ser una solución puntual para evitar un impago concreto, pero no debería convertirse en la única estrategia si el problema de fondo continúa. En ocasiones puede servir para superar un momento crítico, pero también puede desplazar el problema unos meses si no se acompaña de una revisión seria de la capacidad real de pago.

Por eso, si se recurre a este tipo de ayuda, conviene que forme parte de un plan más amplio y no solo de una salida improvisada para ganar unas semanas sin cambiar nada más.

Cuándo conviene pedir asesoramiento jurídico

Lo recomendable es buscar ayuda antes de que llegue la demanda, pero también es importante hacerlo si ya existen burofaxes, requerimientos, reclamaciones de deuda o una comunicación judicial. En todos esos momentos puede haber decisiones que cambien el rumbo del conflicto, y no es igual negociar antes del procedimiento que defenderse cuando ya está en marcha.

Cuando el riesgo afecta a la vivienda, también puede ser útil contar con asesoramiento jurídico en vivienda, hipotecas y conflictos inmobiliarios, especialmente si se está valorando una renegociación, una venta o una defensa frente a una reclamación más avanzada.

Evitar el desahucio empieza mucho antes del juzgado

La idea más importante es esta: prevenir un desahucio siempre será más eficaz que reaccionar cuando el procedimiento está muy avanzado. Revisar la economía familiar, detectar a tiempo la dificultad, negociar con la entidad o el arrendador, buscar ayudas y ordenar la documentación son pasos que pueden evitar una situación mucho más grave.

Un desahucio no siempre puede impedirse, pero en muchos casos sí puede prevenirse o reconducirse si se actúa con previsión, realismo y apoyo profesional. Cuando la vivienda está en riesgo, esperar rara vez es una buena estrategia.